Taille et part de marché des bus électriques en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

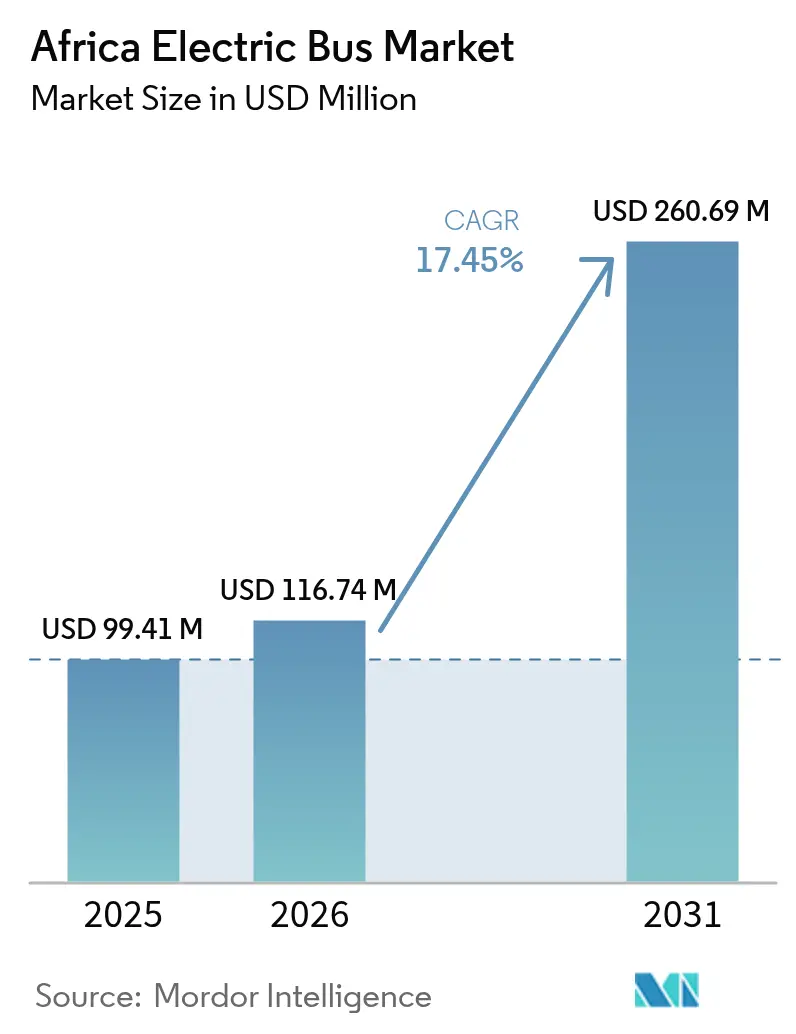

| Taille du marché de l'année de base (2025) | 99.41 Millions de dollars américains |

| Taille du Marché (2026) | 116.74 Millions de dollars américains |

| Taille du Marché (2031) | 260.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bus électriques en Afrique par Mordor Intelligence

La taille du marché des bus électriques en Afrique devrait croître de 99,41 millions USD en 2025 à 116,74 millions USD en 2026 et devrait atteindre 260,69 millions USD d'ici 2031, à un TCAC de 17,45 % sur la période 2026-2031. Les opérateurs de flotte accélèrent leurs achats à mesure que les prix des packs de batteries lithium-ion diminuent, que la parité du coût total de possession (TCO) est attendue d'ici 2027, et que les revenus issus des crédits carbone commencent à combler les écarts de financement restants. La baisse des coûts des batteries, les objectifs d'approvisionnement gouvernementaux et les usines d'assemblage localisées des équipementiers d'origine chinois constituent les trois principaux catalyseurs de croissance. La recharge en dépôt alimentée par l'énergie solaire atténue les risques liés à la fiabilité du réseau électrique en Afrique du Sud, au Kenya et au Rwanda, tandis que les marchés carbone relevant de l'Article 6 améliorent la bancabilité des projets pour les opérateurs privés. L'intensité concurrentielle reste modérée tandis que BYD, Yutong et King Long développent l'assemblage en éléments non montés (CKD), et que des innovateurs locaux tels que Roam et IZI adaptent les châssis, les suspensions et les systèmes de refroidissement aux conditions routières et climatiques africaines.

Principaux enseignements du rapport

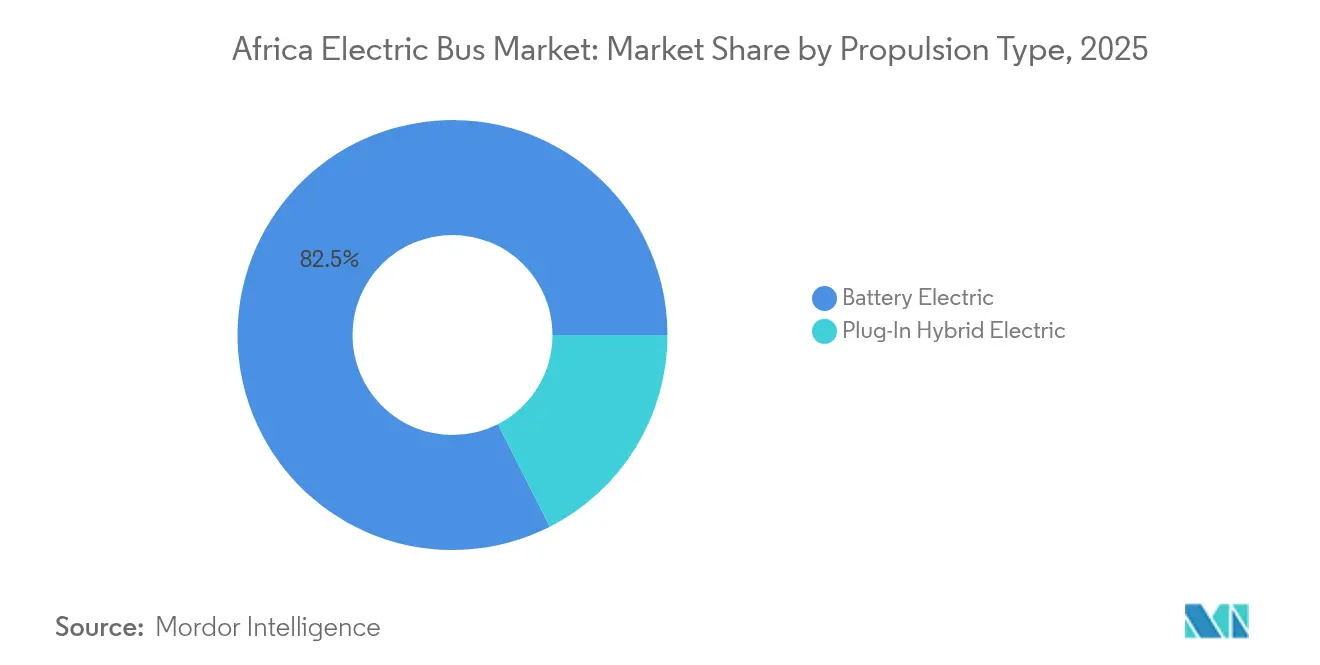

- Par type de propulsion, les bus électriques à batterie détenaient 82,48 % de la part de marché des bus électriques en Afrique en 2025, et afficheront le TCAC le plus élevé de 20,98 % d'ici 2031.

- Par type de client, les achats gouvernementaux représentaient 61,55 % de la taille du marché des bus électriques en Afrique en 2025, tandis que les opérateurs de flotte progressent à un TCAC de 17,84 % jusqu'en 2031.

- Par longueur de bus, le segment standard (9-14 m) représentait 56,32 % de la taille du marché des bus électriques en Afrique en 2025, tandis que les minibus (moins de 9 m) s'étendent à un TCAC de 19,18 % jusqu'en 2031.

- Par mode de recharge, la recharge en dépôt/nocturne était en tête avec 68,62 % de la part de marché des bus électriques en Afrique en 2025 ; la recharge d'opportunité/en route devrait enregistrer un TCAC de 18,39 % entre 2026 et 2031.

- Par capacité de batterie, la tranche 201-400 kWh était en tête avec 52,88 % de la part de marché des bus électriques en Afrique en 2025 ; tandis que les bus disposant d'une batterie inférieure ou égale à 200 kWh s'étendront à un TCAC de 18,79 % d'ici 2031.

- Par pays, l'Afrique du Sud dominait avec 41,98 % de la part des revenus en 2025 ; le segment Reste de l'Afrique devrait croître à un TCAC de 18,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bus électriques en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des batteries, parité du TCO | +4.2% | Afrique du Sud, Kenya | Moyen terme (2-4 ans) |

| Programmes d'approvisionnement gouvernementaux en bus électriques | +3.8% | Kenya, Nigeria, Rwanda, Afrique du Sud, Maroc | Court terme (≤ 2 ans) |

| Expansion des usines d'assemblage CKD des équipementiers d'origine chinois | +3.1% | Afrique du Sud, Maroc, Égypte | Moyen terme (2-4 ans) |

| Microréseaux de recharge en dépôt alimentés par l'énergie solaire | +2.4% | Afrique subsaharienne rurale et semi-urbaine | Long terme (≥ 4 ans) |

| Demande urbaine de transport propre | +2.2% | Lagos, Le Caire, Johannesburg, Casablanca | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone au titre de l'Article 6 | +1.8% | Ghana, Kenya, Rwanda | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des batteries et parité du TCO d'ici 2027

Le prix moyen mondial des packs de batteries Li-ion a chuté à 139 USD/kWh en 2023, puis à environ 115 USD/kWh en 2024, et devrait baisser encore d'ici 2026, poussant le marché des bus électriques en Afrique vers une parité des coûts d'exploitation avec les bus diesel [1]« Trajectoire des coûts des batteries lithium-ion et implications pour la mobilité électrique », Banque africaine de développement, afdb.org. Les projets pilotes de Roam à Nairobi montrent une réduction des coûts de maintenance et une hausse des économies de carburant par rapport aux flottes diesel. La chaîne d'approvisionnement ancrée sur Renault et Stellantis au Maroc positionne le pays pour localiser l'assemblage de modules de batteries, tandis que le parc solaire Obelisk de 1 GW en Égypte, doté de 200 MWh de stockage, témoigne de la familiarisation croissante du continent avec les systèmes de batteries stationnaires.

Programmes gouvernementaux d'approvisionnement en bus électriques et subventions

La politique nationale provisoire de mobilité électrique du Kenya de 2024 introduit des plaques d'immatriculation vertes, des exemptions de droits de douane, et estime que la capacité renouvelable dormante pourrait alimenter 7 000 bus par jour [2]« Projet de politique nationale de mobilité électrique », Ministère des Routes et des Transports du Kenya, mot.go.ke. La feuille de route du Nigeria d'octobre 2024 privilégie les structures de contrat à coût brut qui transfèrent le risque de dépenses en capital aux consortiums privés. Le Rwanda a supprimé la TVA sur les bus construits localement, permettant le déploiement de l'Impala E30 d'IZI, tandis que le Ghana accorde des exonérations de droits d'importation de huit ans pour les véhicules électriques assemblés.

Expansion rapide des usines d'assemblage CKD des équipementiers d'origine chinois en Afrique

Le programme de 120 unités de BYD au Cap constitue le projet phare d'une potentielle usine d'assemblage en éléments non montés desservant l'ensemble de la SADC. Yutong achemine 723 bus électriques au Maroc en 2025 et prospecte des sites CKD aux côtés de Tractafric Motors [3]« Communiqué de presse de la cérémonie d'exportation au Maroc », Yutong Bus, yutong.com. Le complexe MCV-Volvo en Égypte offre une base d'approvisionnement prête à accueillir de nouvelles initiatives de localisation chinoises. Les kits CKD réduisent le coût rendu de 15 à 25 % et accélèrent la montée en compétences des techniciens grâce à la formation à l'assemblage sur site.

Émergence de la recharge en dépôt alimentée par l'énergie solaire via des microréseaux hors réseau

Le premier dépôt de bus hors réseau d'Afrique du Sud combine 2,5 MWc d'énergie solaire photovoltaïque avec 4 MWh de batteries, assurant un service ininterrompu lors des délestages. Le réseau électrique renouvelable du Kenya permet aux dépôts de petites villes de fonctionner entièrement grâce à l'énergie solaire associée à un stockage lithium derrière le compteur. La Banque mondiale soutient des microréseaux hybrides solaires-réseau en Gambie et au Sénégal pour permettre des schémas similaires. Les opérateurs signalent une réduction significative du coût de l'électricité par rapport à une recharge exclusivement sur réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité limitée du réseau électrique | -2.8% | Nigeria, Afrique du Sud, Ghana | Court terme (≤ 2 ans) |

| Coût initial élevé et budgets contraints | -2.1% | Toutes les régions, situation aiguë en Afrique de l'Ouest et centrale | Moyen terme (2-4 ans) |

| Manque d'infrastructures de recyclage des batteries | -1.4% | Afrique centrale et de l'Ouest | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance des véhicules électriques | -1.2% | Zones rurales et villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée du réseau électrique et alimentation électrique peu fiable

Les délestages en Afrique du Sud et les pannes de courant fréquentes au Nigeria contraignent les opérateurs à installer des groupes électrogènes diesel de secours ou à reporter leur expansion, ce qui augmente les coûts d'exploitation. Le Programme du marché régional de l'électricité en Afrique de l'Ouest de la Banque mondiale, d'un montant de 1,6 milliard USD, ajoutera une capacité de transmission transfrontalière d'ici 2028, mais la plupart des dépôts nécessitent toujours des microréseaux en îlotage pour garantir le service.

Coût initial élevé et budgets municipaux contraints après la COVID

Les bus électriques coûtent 40 à 60 % de plus que les unités diesel à l'achat, ce qui pèse sur des budgets municipaux déjà fragilisés par les pertes de revenus liées à la pandémie. Abuja, Accra et Dakar ont toutes reporté des améliorations de leur réseau de transport en commun rapide (BRT) depuis 2023. Les appels d'offres à contrat à coût brut et les garanties multilatérales contribuent à pallier ce problème, mais les compétences en matière d'approvisionnement demeurent insuffisantes au niveau municipal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la dominance des bus électriques à batterie oriente l'évolution du marché

Les bus électriques à batterie détenaient 82,48 % de part de marché en 2025, et ce segment devrait croître à un TCAC de 20,98 %. Cette dominance repose sur la moindre complexité de la chaîne cinématique et la baisse accélérée des prix des packs lithium-ion. La flotte de BYD au Cap a déjà réduit significativement les coûts d'exploitation par rapport aux lignes diesel équivalentes, soulignant l'attrait économique de cette technologie.

Les hybrides rechargeables représentent la part résiduelle, principalement sur les corridors longue distance ou à réseau contraint, mais leur pertinence devrait s'amenuiser à mesure que la densité énergétique s'améliore et que les dépôts rechargés à l'énergie solaire se multiplient. Les municipalités se tournent vers les plateformes entièrement électriques à batterie pour maximiser les gains en qualité de l'air et simplifier la maintenance. Le soutien politique — comme les exemptions de droits d'accise au Kenya — oriente davantage les nouveaux appels d'offres vers des flottes zéro émission.

Par type de client : le leadership gouvernemental favorise la croissance du secteur privé

Les organismes gouvernementaux représentaient 61,55 % de la demande de 2025, les cadres d'approvisionnement public ayant lancé l'électrification des réseaux. Le projet pilote de 100 unités à Abuja et le plan d'importation de 4 800 bus d'Addis-Abeba illustrent les économies d'échelle réalisables. Les opérateurs de flotte privés comblent rapidement l'écart ; ce segment devrait croître de 17,84 % par an jusqu'en 2031, à mesure que les organismes de financement d'actifs regroupent véhicules, chargeurs et revenus de crédits carbone dans des contrats de paiement au kilomètre.

Les premiers adoptants comme Roam démontrent que des cycles d'utilisation optimisés, une tarification dynamique et l'externalisation de la gestion de l'énergie en dépôt peuvent générer un flux de trésorerie positif dès la première année. En conséquence, la part de marché des bus électriques en Afrique attribuable aux opérateurs privés devrait augmenter significativement d'ici 2030.

Par longueur de bus : les bus standard en tête tandis que le segment mini accélère

Les modèles standard de 9-14 m ont généré 56,32 % des revenus de 2025, constituant l'ossature des corridors principaux du transport en commun rapide (BRT) au Caire, à Johannesburg et à Lagos. Le débit élevé de passagers et les retours prévisibles en dépôt maintiennent ce format au cœur des appels d'offres gouvernementaux. Les minibus (moins de 9 m) connaissent pourtant la croissance la plus rapide, à un TCAC de 19,18 %, plébiscités pour les services d'appoint et les routes péri-urbaines étroites où le rayon de braquage et les limites de charge à l'essieu sont déterminants.

L'Impala E30 d'IZI et la navette urbaine 33 places de Roam illustrent comment des châssis localisés et des carrosseries composites peuvent réduire considérablement le poids à vide, permettant des packs de batteries inférieurs ou égaux à 200 kWh sans sacrifier l'autonomie. Par conséquent, la taille du marché des bus électriques en Afrique pour les minibus pourrait croître entre 2026 et 2031 à mesure que les coopératives de covoiturage électrifient les lignes informelles.

Par mode de recharge : dominance de la recharge en dépôt avec un potentiel à la hausse pour la recharge d'opportunité

La recharge nocturne en dépôt couvrait 68,62 % des unités livrées en 2025 grâce à une infrastructure plus simple et à la possibilité de tirer parti de la production excédentaire en heures creuses. Les systèmes solaires couplés à des batteries au Cap et à Nairobi ont réduit les coûts énergétiques de 30 à 40 %. La recharge d'opportunité, encore de niche, se développera à un TCAC de 18,39 % à mesure que les arrêts équipés de pantographes à Casablanca et à Dakar étendront l'autonomie journalière et réduiront les besoins en capacité de batterie.

Les renforcements du réseau dans le cadre du Pool énergétique de l'Afrique de l'Ouest, associés aux réformes des tarifs d'injection à l'article 14, permettent aux opérateurs de monétiser la surproduction solaire de midi en réinjectant l'excédent, améliorant ainsi encore davantage l'économie du marché des bus électriques en Afrique.

Par capacité de batterie : les packs de gamme intermédiaire équilibrent performance et coût

La catégorie 201-400 kWh détenait 52,88 % de part en 2025, offrant une autonomie réelle de 200-250 km et un TCO optimal pour les cycles d'utilisation urbains. Les packs inférieurs ou égaux à 200 kWh s'étendront à un TCAC de 18,79 % à mesure que la densité énergétique dépasse 330 Wh/kg et que la recharge basée sur les itinéraires gagne du terrain.

Les batteries de plus de 400 kWh restent adaptées aux services interurbains comme les navettes Johannesburg-Pretoria, mais leur avantage de coût diminue à mesure que les réseaux de recharge d'opportunité se densifient. Avec la baisse des prix des packs d'ici 2026, la taille du marché des bus électriques en Afrique pour les configurations de packs inférieurs ou égaux à 200 kWh devrait dépasser celle des autres catégories d'ici 2030.

Analyse géographique

La part de 41,98 % de l'Afrique du Sud en 2025 reflète un avantage de premier entrant : la flotte de 120 bus BYD de Golden Arrow, les chargeurs rapides 240 kW d'Autel et le premier dépôt solaire à microréseau du pays maintiennent les services du Cap en fonctionnement lors des délestages de niveau 5. La part du Maroc est ancrée par ses zones automobiles de Tanger et Kénitra, qui produisent 60 % de la production africaine de Renault et Stellantis. Le contrat d'exportation de 723 bus de Yutong, combiné au projet pilote de bus électriques de l'ONCF à Rabat, positionne le royaume pour une croissance annuelle significative.

L'Égypte associe une demande à grande échelle à un potentiel de fabrication. MCV fabrique déjà des bus urbains de marque Volvo, et les subventions gouvernementales couvrant les coûts de production locale de véhicules électriques raccourcissent les délais de retour sur investissement. Le parc solaire Obelisk de 1 GW garantit une électricité bas carbone, essentielle pour l'économie de la recharge d'opportunité.

La demande dans le Reste de l'Afrique est en plein essor et devrait soutenir un TCAC de 18,11 % d'ici 2031. Le Nigeria finalise son modèle de contrat à coût brut, l'exonération de droits de douane de huit ans du Ghana est en vigueur, et l'Éthiopie a reçu 100 unités Golden Dragon en 2025, inaugurant la plus grande opération de bus électriques d'Afrique de l'Est. Les interconnexions électriques transfrontalières et les incitations CKD standardisées dans le cadre de la ZLECAf devraient relier ces poches de demande en un moteur de croissance continental cohérent.

Paysage concurrentiel

Les équipementiers d'origine chinois dominent les volumes mais font face à une concurrence croissante de la part d'entreprises africaines localisées. BYD, Yutong, King Long et Golden Dragon ont collectivement fourni une part notable des livraisons de 2024, s'appuyant sur des chaînes d'approvisionnement rentables et des plateformes de chaîne cinématique intégrées. Le centre de recharge Autel soutenu par BYD au Cap illustre sa stratégie de fournisseur de solutions complètes.

Les jeunes entreprises locales se différencient par leur ingénierie adaptée au marché. L'usine de Roam à Nairobi soude des cadres de bus plus légers en acier d'approvisionnement local et intègre des packs de batteries optimisés pour les températures ambiantes élevées. IZI au Rwanda utilise des carrosseries composites modulaires pour réduire le poids et simplifier les réparations.

Les partenariats stratégiques définissent le paysage concurrentiel : BYD-Golden Arrow, Yutong-Tractafric Motors, Golden Dragon-Belayneh Kinde Group, et Autel-Ville du Cap illustrent des écosystèmes clés en main regroupant véhicules, chargeurs, maintenance et financement. L'origination de crédits carbone constitue un avantage concurrentiel émergent. Les opérateurs capables de vérifier les réductions d'émissions au titre de l'Article 6 peuvent proposer une tarification effective inférieure de 5 à 10 centimes par kilomètre, leur conférant un avantage dans les appels d'offres concurrentiels.

Leaders du secteur des bus électriques en Afrique

BYD Auto Co., Ltd.

Zhengzhou Yutong Bus Co., Ltd.

King Long United Automotive Industry Co., Ltd

Zhongtong Bus Holding Co., Ltd

Kiira Motors Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Autel Energy a installé des unités MaxiCharger DC Fast de 150-240 kW au plus grand hub de recharge de bus d'Afrique du Sud, permettant au Cap de déployer 120 e-bus d'ici décembre 2025.

- Septembre 2025 : Yutong a expédié le premier lot de 723 bus électriques au Maroc en partenariat avec Tractafric Motors et le Ministère des Transports.

- Avril 2025 : Xiamen Golden Dragon a livré 100 bus électriques au Belayneh Kinde Group basé à Addis-Abeba, inaugurant la plus grande opération de bus électriques d'Afrique de l'Est.

- Avril 2025 : Golden Arrow Bus Service a commencé à exploiter son premier contingent de nouvelles unités BYD, avec plus de 100 bus supplémentaires programmés sur les lignes du Western Cape en 2025.

Portée du rapport sur le marché des bus électriques en Afrique

Un bus électrique, également connu sous le nom d'e-bus, est un bus qui n'utilise pas de moteur à combustion interne traditionnel pour sa propulsion et qui est entièrement électrique. Le moteur électrique embarqué d'un e-bus est alimenté par des batteries embarquées ou un ensemble de batteries. Les bus électriques sont considérés comme respectueux de l'environnement car ils n'émettent aucun polluant. Ils sont également plus rentables que les bus traditionnels à essence/diesel.

Le marché des bus électriques est segmenté par type de véhicule, type de client et pays.

Le marché des bus électriques est segmenté par type de véhicule en électrique à batterie et hybride rechargeable. Par type de client, le marché est segmenté en gouvernement et opérateurs de flotte. Par pays, le marché est segmenté en Afrique du Sud, Maroc, Égypte et Reste de l'Afrique. Le rapport couvre la taille du marché et les prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Électrique à batterie |

| Hybride rechargeable |

| Gouvernement |

| Opérateurs de flotte |

| Mini (moins de 9 m) |

| Standard (9-14 m) |

| Articulé (plus de 14 m) |

| Recharge en dépôt / nocturne |

| Recharge d'opportunité / en route |

| ≤200 kWh |

| 201-400 kWh |

| Plus de 400 kWh |

| Afrique du Sud |

| Maroc |

| Égypte |

| Reste de l'Afrique |

| Par type de propulsion | Électrique à batterie |

| Hybride rechargeable | |

| Par type de client | Gouvernement |

| Opérateurs de flotte | |

| Par longueur de bus | Mini (moins de 9 m) |

| Standard (9-14 m) | |

| Articulé (plus de 14 m) | |

| Par mode de recharge | Recharge en dépôt / nocturne |

| Recharge d'opportunité / en route | |

| Par capacité de batterie | ≤200 kWh |

| 201-400 kWh | |

| Plus de 400 kWh | |

| Par pays | Afrique du Sud |

| Maroc | |

| Égypte | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

À quel rythme les revenus des bus électriques vont-ils croître en Afrique ?

Les revenus devraient augmenter de 99,41 millions USD en 2025 à 116,74 millions USD en 2026 et à 260,69 millions USD d'ici 2031, reflétant un TCAC de 17,45 % sur la période 2026-2031.

Quels pays sont en tête de l'adoption ?

L'Afrique du Sud détient 41,98 % des ventes de 2025, suivie du Maroc et de l'Égypte, tandis que le Kenya, le Rwanda et l'Éthiopie connaissent la croissance la plus rapide.

Quelle est la capacité de batterie la plus courante ?

Les packs d'une capacité de 201 à 400 kWh représentent 52,88 % des unités, car ils équilibrent l'autonomie et le coût initial pour les trajets urbains typiques.

Pourquoi les mini bus électriques gagnent-ils en popularité ?

Les minibus de moins de 9 m s'étendent à un TCAC de 19,18 % en raison de leur adéquation aux lignes d'appoint et de leurs exigences infrastructurelles réduites.

Dernière mise à jour de la page le: